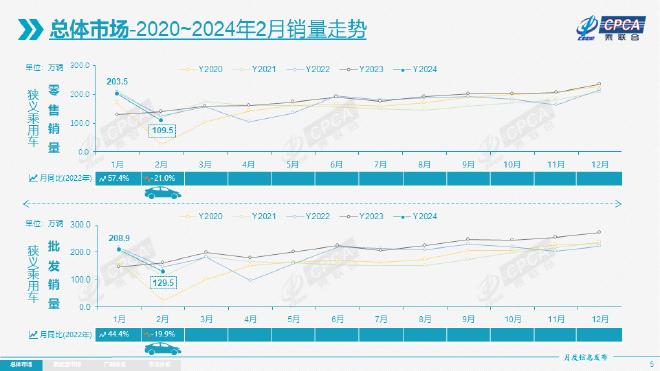

根据最新一期乘联会发布的全国乘用车市场分析报告显示,2024年2月乘用车市场零售达到109.5万辆,同比下降21.0%,环比下降46.2%;1-2月累计零售313.3万辆,同比增长17.0%。

对此乘联会秘书长崔东树表示,1月车市零售实现预期中的开门红走势,2月销量同比与环比下滑的原因来自于春节节前消费时间差异,1月透支了部分销量,从而影响了2月的销量。

另外,由于春节后的价格战迅速升温,形成较大的观望走势,结合3月的政策细则出台预期,均构成了不利于2月份的销量走势。

车市零售同环比下滑明显

从2月销量走势来看,不论是零售还是批发销量均呈现下滑趋势,当然主要是受到春节假期影响,叠加价格战,都给汽车市场销量带来不利影响。

不过,春节期间延续年内网红城市多点造势热潮,旅游及消费服务业春节期间改善明显,激发更多购车需求。商超形式的渠道门店越来越多,带动“春节不打烊”的门店也越来越多,店头人气总体较好。

现如今,汽车产业已经成为我国经济的重要支柱,所以国家层面针对汽车行业的指引政策频出,旨在进一步稳定和扩大汽车消费。

在各项促销费政策的加持下,尤其是商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,多地促消费政策持续发力,与企业促销合力对车市构成稳定支撑。

按照品牌来划分,2月自主品牌仍然占主导,零售实现62万辆,同比下降13%,环比下降45%。当月自主品牌国内零售份额为56.1%,同比增长4.9个百分点;2月自主品牌批发市场份额60.4%,较去年同期增长7.2个百分点。

与中国品牌销量节节攀升不同的是,主流合资品牌在国内的市场份额正在缩小,大部分合资车企销量处于下滑态势。从乘联会发布的合资2月销量数据来看,主流合资品牌零售为33万辆,同比下降31%,环比下降51%。

其中,2月德系品牌零售份额20.5%,同比份额下降0.2个百分点;日系品牌零售份额14.4%,同比下降3.4个百分点;美系品牌市场零售份额达到6.4%,同比下降0.9个百分点。

对于传统豪华车市场而言,2月豪华车零售16万辆,同比下降21%,环比下降35%。尽管去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。

值得关注的是,自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,吉利、比亚迪、奇瑞、长安、长城等传统车企品牌份额提升明显。

在出口方面,今年1-2月延续了2023年汽车出口强势增长特征。从海关统计口径来看,2月乘用车出口(含整车与CKD)29.8万辆,同比增长18%,环比下降17%;1-2月海关出口汽车83.1万辆、增长22%,出口额157亿美元、增长13%。

随着出口运力的提升,2月自主品牌出口达到24.8万辆,同比增长28%,环比下降16%;合资与豪华品牌出口5万辆,同比下降15%。

值得关注的是,新能源汽车出口量持续攀升,2月新能源乘用车出口7.9万辆,同比增长0.1%,环比下降20.0%,占乘用车出口26.4%,较去年同期下降4.8个百分点;其中纯电动占新能源出口的81.4%,A0+A00级纯电动出口占自主新能源出口的53%。

乘联会方面表示,伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,由此新能源出口市场仍然向好,前景可期。

从自主出口的海外市场零售数据监控看,A0级电动车占比近60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步增量,海外市场也有数据开始显现。

大部分车企销量同比下滑明显

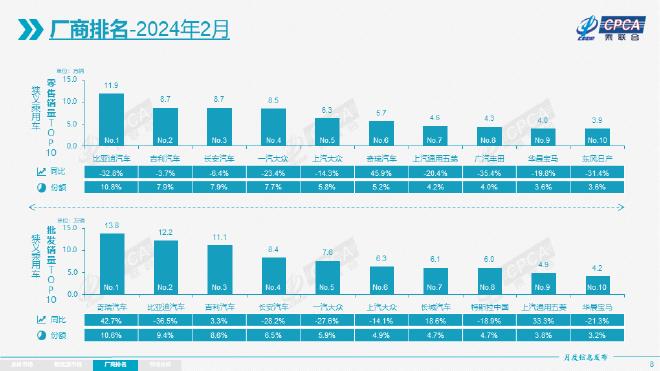

从2月车企前十榜单来看,十家车企中仅有奇瑞汽车实现同比增长,其余九家车企均出现不同程度的同比下滑趋势。其中,跌幅最高的广汽丰田,同比下滑35.4%。

具体来看,比亚迪排在第一名,2月零售销量为11.9万辆,但同比下滑32.8%,市场份额为10.8%。销量下滑主要原因除了与节假日有关外,也有市场竞争加剧有关,对此比亚迪2月推出了多款售价更便宜的新车来获得消费者的关注。

自2月19日以来,比亚迪已先后推出了多款“荣耀版”车型,包括秦PLUS荣耀版、驱逐舰05荣耀版、海豚荣耀版、汉家族荣耀版、唐DM-i荣耀版、元PLUS荣耀版、海鸥(配置|询价)荣耀版等车型,覆盖A0级到C级轿车和多种SUV车型。

目前来看,比亚迪海洋网以及王朝网两大销售网络,共已经陆续推出了10款荣耀版车型,并打响了“电比油低”的口号,在众多荣耀版车型“降价增配”的刺激之下,比亚迪3月份的市场销量有望迎来全面回暖。

吉利集团整体市场表现比较稳定的,2月零售销量达到8.7万辆,同比下滑3.7%,市场份额达到7.9%,排在第二名。

值得关注的是,吉利汽车新能源和出口方面表现抢眼。其中,2月新能源销量为33508辆,同比增长约48%;2月海外出口销量为24373辆,同比增长39%。

为了刺激销量,吉利汽车推出了多款车型的“龙腾版”,包括3.99万元的吉利熊猫mini龙腾版、10.38万元起售的吉利银河L6、L7龙腾版,同时还开启了购车补贴等活动。

2024年,吉利汽车将挑战190万辆的销量目标,其中新能源销量目标为增长幅度超过66%,最近推出的吉利银河E8、极氪007等,都将成为吉利全新的销量增长点。

2月,长安汽车以8.7万辆,同比下滑6.4%的销量成绩,排在了第三名。该品牌的燃油车与新能源产品都很受欢迎,但长安汽车在高端市场的产品不够丰富。

根据官方数据显示,长安汽车新能源及海外销量表现亮眼,1-2月长安汽车自主品牌新能源累计零售89374辆,同比增长119.1%;自主品牌海外零售量为75661辆,同比增加106.2%。

目前来看,长安汽车在新能源领域已经形成了深蓝汽车、长安启源、阿维塔等新能源多品牌战略,伴随着长安新能源汽车产品阵容的丰富,以及竞争力的走强,长安汽车也将会迎来燃油车与新能源汽车共同发力的局面。

接下来排在第四名和第五名的分别为一汽-大众和上汽大众,2月销量分别为8.5万辆和6.3万辆,同比分别下滑23.4%和14.3%。

目前来看,这两大车企在新能源热销的大趋势下,市场份额逐渐被不少自主车企瓜分。不过如今大众也在抓紧布局新能源车型,此前大众汽车表示将在2030年前推出至少30款纯电车型,不过这些新车能否获得消费者的认可依然有待观察。

为了抢占市场,近日一汽-大众开启了一轮购车补贴,其中在探岳、迈腾车型置换补贴至高达到了2.1万元;上汽大众针对途昂家族两款车型开启了限时优惠,最高降幅为6.51万元,并对ID.3下调了首付门槛。

排在第六名的是奇瑞汽车,是销量排名中唯一一家同比增长的车企,2月销量为5.7万辆,同比增长45.9%,市场份额5.2%;2月奇瑞汽车实现批发销量13.8万辆,同比增长42.7%。

之所以批发销量和零售销量差距较大,主要是奇瑞汽车在海外市场表现亮眼,不过目前以燃油车为主的奇瑞,将在2024年插混市场火力全开,风云系列已经蓄势待发。

排在第七名的是上汽通用五菱,2月重新回到榜单前十排名,销量为4.6万辆,同比下滑20.4%,市场份额为4.2%。

自从2月以来,上汽通用五菱旗下多款新车降价并推出补贴,其中五菱缤果PLUS顶配仅需8.38万元,续航达410km,力压比亚迪海鸥荣耀版,星光150km进阶版推出了补贴和降价,有望助力五菱汽车在小型纯电市场的增长。

在日系合资品牌中,广汽丰田排在了第八名,2月销量为4.3万辆,同比下滑35.4%,在价格战和新能源的冲击下,合资车企在新能源领域表现不佳,燃油车市场份额被挤压。

目前来看,凯美瑞除了要面对同级燃油车的竞争外,还要与深蓝SL03、比亚迪海豹等新能源车争夺市场,卡罗拉和雷凌同样如此。

3月6日,第9代凯美瑞已经迎来上市。作为广汽丰田的热销车型,得益于降价增配的策略,新车的上市有望为广汽丰田带来实质性的增长。

作为前十强车企中唯一入榜的豪华车品牌,2月华晨宝马零售销量4万辆,同比下滑19.8%,排在第九名。销量上升与春节购豪车消费心理有关,伴随着车市尤其是高端市场的消费活力逐步复苏,宝马有望回归正增长行列。

在日系合资品牌中,除了广汽丰田上榜外,东风日产也进入了榜单,排在第十名,零售销量3.9万辆,同比下滑31.4%。

据了解,为了刺激市场的销量增长,此前东风日产也曾针对轩逸等车型开启了新一轮补贴,不过降价不是最佳方案,推出有竞争力的新品更重要。

新能源汽车产销罕见下滑

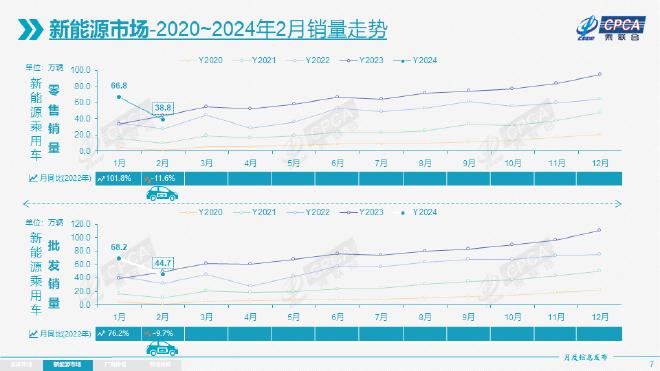

乘联会数据显示,2月新能源车市场零售38.8万辆,同比下降11.6%,环比下降42.1%;2月新能源乘用车批发销量达到44.7万辆,同比下降9.7%,环比下降35.0%;2月新能源乘用车生产达到42.6万辆,同比下降17.7%,环比下降42.3%。

总体来看,2月新能源汽车出现了产销双降的趋势,主要受到春节和冻雨天气的影响,消费者对新能源车产生观望情绪。

尽管2月新能源乘用车的零售量同比下降,但其在国内市场的渗透率已达到35.8%,相比去年同期的32%提升了3.8个百分点。

按照车型品牌来看,2月自主品牌中的新能源车渗透率55.3%;豪华车中的新能源车渗透率24%;而主流合资品牌中的新能源车渗透率仅有4.9%。

从月度国内零售份额看,2月主流自主品牌新能源车零售份额60.3%,同比下降4个百分点;合资品牌新能源车份额3.4%,同比下降0.9个百分点;新势力份额16.2%,同比增加5.3个百分点;特斯拉份额6.7%,同比下降0.1个点。

从数据可以看出,2024年2月国内新能源汽车零售渗透率稳定增长,这说明市场对新能源汽车的认可度在逐渐升高,随着各项基础设施不断完善和高性价比产品的推出,新能源汽车的保有量也会继续上升。

不过值得关注的是,就目前来看新能源汽车市场销量增长速度正在放缓,逐渐从增量竞争进入存量竞争,再加上价格战的影响,销量增长已经进入平稳增长周期,未来的市场竞争一定也会更加激烈。

从新能源车企的销量表现来看,2月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以赛力斯、理想、长安、零跑等为代表的增程式电动车表现尤为较强。

此外,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,乘联会数据显示厂商批发销量突破万辆的企业达到9家,占新能源乘用车总量76.5%。

当然,造车新势力也在持续发力,2月新势力零售份额16.2%,同比增加5.3个百分点;蔚来、理想等新势力车企销量同比和环比总体表现仍较强。

而在合资主流品牌中,南北大众依然是占主导地位,新能源车的批发量达到11652辆,占据主流合资纯电动49%强份额,大众坚定的电动化转型战略初见成效,不过其他合资与豪华品牌仍需要发力。

在乘联会发布的数据中我们也看到,普通混合动力乘用车也有着市场需求,2月普通混合动力乘用车批发4.3万辆,同比下降20%,环比下降34%。

不过,普混车型主要以合资车为主,比如广汽丰田、一汽丰田、东风本田、长安福特、东风日产等,另外混合动力的自主品牌销量逐步提升。

根据3月1日车企公布的2月新能源汽车销量来看,比亚迪排在第一名,暂时没有车企能撼动其地位,同时比亚迪开启了价格战,预计3月会有更好的表现。

根据乘联会数据显示,2月特斯拉中国的销量为6.036万辆,这一成绩使得特斯拉成为仅次于比亚迪的国内第二大新能源车企,旗下Model 3和Model Y销量表现一直都很稳定。

在传统车企中,上汽通用五菱在新能源领域表现突出,2月销量达到了3.36万辆,主销车型五菱缤果、五菱宏光MINIEV和五菱星光都是销量担当。

吉利新能源车2月销量也达到了3.35万辆,其中银河系列为9120辆,几何系列为10514辆,领克新能源为6208辆,极氪为7510辆,这些新车都成为吉利在新能源领域的销量增长助力。

在华为鸿蒙智行的赋能下,AITO问界2月交付新车2.11万辆。目前共有问界M5(配置|询价)、M7、M9三款在交付车型,其中新款M7交付了18479辆。

目前来看,问界新M7成为新的销量担当,同时问界M9的销量也在迅速增长。2月21日,AITO问界发布了关于问界M5以及新M7交付周期提速的公告,其表示正在努力提升产能,问界M5以及新M7交付周期大幅缩短。

在新车型方面,AITO问界新M5将于上半年推出,下半年将推出全新车型问界M8,在高端智能汽车市场的实力不容小觑。

造车新势力中,理想汽车2月共交付新车20251辆,同比增长21.8%,环比下滑35%。3月1日,首款纯电产品理想MEGA正式上市,新车售价为55.98万元,电池搭载麒麟5C芯片容量为102.7kWh,CLTC纯电续航达到710km。

另外,2024款理想L系列车型也同步上市,新车在原有车型的基础上将续航、舒适性、安全性等多个方面的优势又推进了一步。

数据显示,2月蔚来交付新车8132辆,同比下滑33.1%,环比下降19%,销量下滑主要是受到春节假期的影响所致。2月22日,蔚来汽车旗下2024款车型上市,共7款车型,成为蔚来的销量主力。

另外,零跑和哪吒2月销量都在6000辆左右,小鹏汽车4545辆,销量比较低迷,各家车企都表示接下来要从各个方面发力提升销量,我们将持续关注。

小结:总体来看,2月乘用车市场销量处于低迷状态,随着各行业春节假期恢复正常运转,预计3月车市环比产销增长较为迅猛,不过竞争也会更激烈。(数据来源:乘联会)

(责编:刘丽丽)