本文来源:盖世汽车

“不同于去年的逐月环比递增,今年的2月为全年车市销量最低点,恢复至历史常规季节性走势。”2月22日晚,乘联会在公布2月预测数据时如此表示。

回顾今年1月,整体车市终端促销力度不减,头部厂商目标完成率高,整体车市如预期实现开门红。其中,燃油车市场受春节返乡潮影响,季节性走强,新能源受去年年底地方补贴退坡及寒冷天气影响季节性走弱,市场表现低于此前预期。

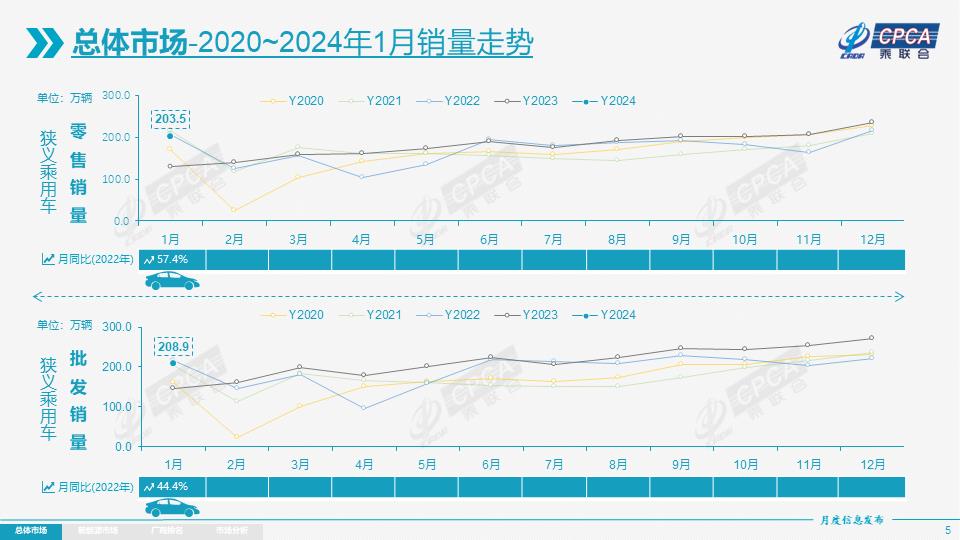

据乘联会数据,1月狭义乘用车终端零售203.5万辆,同比增长57.4%,环比下降13.9%。其中新能源66.8万辆,同比增长101.8%,渗透率32.8%。

图片来源:乘联会

而据乘联会预测,2月狭义乘用车零售预计达到115万辆左右,环比下滑43.5%,呈常规季节性走势。新能源零售预计达到38万辆左右,环比下滑43%,渗透率约为33%。

究其原因,主要在于2024年春节时间为2月中旬,2月仅有18天的工作日,受春节车市淡季及灵活休假影响,很多企业都会在春节前后多休假,今年2月的乘用车有效产销时间显著低于去年同期。

据乘联会终端调研,2月,零售量占总市场八成以上的头部厂商本月零售目标环比1月目标降低45%左右,与去年同期比降幅约为25%,与历史上春节在2月的年份呈相同的季节性波动。

分周度来看,该机构指出,今年春节时间在2月10日,受春节影响,周度走势与去年有较大区别。

图片来源:乘联会

其中2月第一周仍是节前返乡人群购车黄金期,且据终端调研显示,2月初乘用车总体市场折扣率约为20.3%,春节将至,各厂商普遍维持原优惠政策力度不变。基于此,该周日均零售5.43万辆,与去年同期相比增长47.5%,环比上月增长0.5%。

第二周包含春节在内,日均零售2.63万辆,同比下滑32.5%,环比上月下滑55%;第三周,节后车市逐渐回温,预计日均零售2.88万辆,同比下滑53.9%,环比下滑56.2%。

第四周,预期乘用车市场将持续回升,预计日均零售9.02万辆,同比70.5%,环比下滑2.5%。

基于上述表现,综合估算,2月零售将达到115万辆。

据乘联会预测,国家层面汽车产业政策基调不变,温和支撑车市。另外今年春节时间较长,返乡人员规模较大,随着春节后的复工,节后市场将持续恢复,稳步回温。

当然其也提到,受春节长途出行及长江流域寒潮影响,新能源的续航及补能问题被更多的消费者关注,一定程度影响了消费者购买信心。

终端表现不及预期,新能源头部厂商的新一轮价格战已然拉开帷幕。春节后,比亚迪发布秦Plus、驱逐舰05荣耀版价格低至7.98万,迅速引发连锁反应,多家车企多款热门车型先后宣布各种降价优惠措施。

图片来源:比亚迪

乘联会指出,新一波价格战愈演愈烈,市场观望情绪加重,短期内不利于终端需求的释放。

不过该机构此前曾表示,对新能源车绝不应该悲观,“今年以来的新能源车市场信息复杂多元,出现大量不看好新能源的信息,判断这是暂时的现象。”

其指出,类似中国比亚迪的插混带来近200万辆的销量突破。2020年中国插混仅有17万辆零售,大家对插混失去信心。但2021年比亚迪dmi的技术突破,带来插混2023年国内零售达到191万辆,实现3年10倍的超强增长。

而且中国在纯电动技术发展放缓时,实现了增程式的突破,以理想为代表的中国增程式电动车爆发增长,实现了从0到70万辆的突破。尤其是华为赛力斯的问界车型推出,实现了销量的暴增,月销突破3万辆,这是世界电动车的遥遥领先。

“相信以中国强大的创新能力和产业制造体系,强大的供应链,世界新能源车是充满希望的,不要被眼前的暂时低迷困惑。”乘联会如此表示。