自2016年1月1日起,全国范围内保险公司将实行新的车辆保险费率政策,出险2次的保费上浮25%、3次的上浮50%、4次的上浮75%、5次的保费翻倍!

女车主王小姐得知这一消息后,立马就想到自己车子1月底保险就要到期了,何不赶在新政出台之前把保险给买了,以免到了1月后保险费率上涨。

昨天一大早就跑去保险公司算2016年保费,王小姐今年大小事故出过好几次,保费算下来,交强险950,车船税300,商业险2900,合计4150。由于出险太多,没有一分折扣优惠,业务员告诉她1月1日起实行车险费率改革后,王小姐车险比现在还要高。那么和王小姐一样的车主们都会关注保险费改后的哪些政策呢?费改后的理赔、折扣优惠有哪些要点呢?

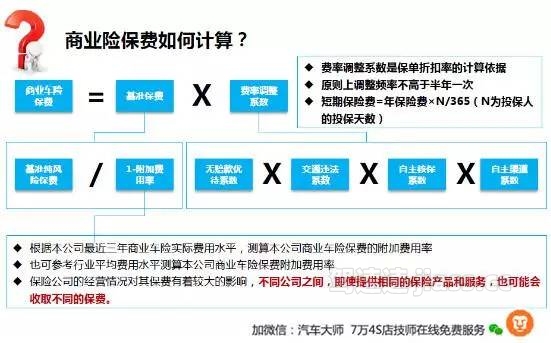

一、商业险保费计算变化

新保费计算公式:保费=[基准纯风险保费/(1-附加费用率)]*费率调整系数改革前,新车购置价相同,则保费相同;改革后,不同车型新车购置价相同,但因为风险的差异,保费也就不一样了。也就是说,车子品牌越好,维修成本风险越高,保费自然也就越贵,还好王小姐开的不是豪车!

二、出险次数越多,保费越贵别之前贵很多

王小姐今年出险了4次,按照费改后车险将会比之前高出0.5%,也就是说商业险没有8折折扣还要在原价上多出150元,3000的保费,全算下来将近要高出750元呢;

三、出险报案还有哪些变化!

以上出险报案四点变化,类似王小姐的司机们要看清楚了,出险报案可是有大学问滴,看仔细了,万一出险报错案,影响理赔。

四、赔偿定义变化!

1.王小姐开车不小心将自家非直系亲属给撞伤了,按照之前的条款是不予理赔的,费改后将可以理赔;

2.王小姐开车太猛,曾将车上的闺蜜甩出车外,按照之前条款只能赔偿座位险最高只赔5~10万元,费改后可按照三者责任赔偿,最高可投保三者100万,大降低女司机们开车风险;

3.买车:不只看车价,还看零整比“车险费率改革方案中,机动车辆的零整比也将考虑进去了。”不单选品牌,还看费率表“以前买车可能觉得哪个系列的车安全性好,哪个系的安全性较差,今后大家在选择时会有更好的参照了。”

4.开车:不任性驾驶,保费或五折“要获得更低的车险保费,最好的办法就是安全行车。”

今后开车不要任性了,对于连续3年甚至5年都没有出险的车辆,产险公司给出的车险优惠幅度可能会更大,拿到5折甚至更低的费率都有可能,反之,车险费率就有可能大幅度地提高。