头图来源 | 小鹏官方

头图来源 | 小鹏官方

近年来,随着新能源车的加速渗透,新能源车行业进入高速增长通道。

即便是在疫情和供应链危机叠加的冲击下,2022年Q1,新能源车市场仍然维持了逆市上扬趋势。根据乘联会数据显示,一季度我国乘用车市场累计销量491.5万辆。其中,传统燃油车销量385万辆,同比下降18%,新能源车国内零售107万辆,同比增长146.6%。

在行业赛道高速扩张的带动下,新能源车企也迎来了前所未有的机遇和挑战。

5月23日,

小鹏汽车

发布了2022年一季度的财报,报告期内,小鹏营收录得74.5亿元,同比增长152.6%,连续7个季度保持150%以上增速。

高速扩张的背后得益于小鹏汽车交付量的攀升。根据财报数据,一季度,小鹏累计交付34561辆新车,同比增长159%,连续3个季度坐稳造车新势力的交付冠军宝座。

但在成长性不断提升的同时,电池成本的攀升、疫情导致的供应链断裂等问题,也给小鹏带来了全新的挑战。

那么,站在当前时点,小鹏汽车一季度的经营情况究竟如何?未开盈利能力又将如何演变?进入竞争的下半场后,小鹏汽车的看点到底在哪里?

如何看待Q1的财报?

实际上,在汽车交付量及营收增长方面,市场已经有了大致的预判。在乘联会新能源汽车销量的披露下,小鹏汽车销量的高增其实已经是一张明牌,而市场的关注点则更着眼于结构性的、边际性的、环比的变化。

1、首先,从各车型的销售情况来看,轿车销量喜人,单车ASP环比提升。

轿车方面,主打中高端车型的P7系列依旧稳扎稳打,交付量受季节性影响在一季度环比下降约9%,但是中端车型P5在四季度开始推广后反响强劲,交付量在一季度达到1.05万辆,环比上升37.59%。SUV方面,主攻中低价格带的小鹏G3一季度交付量约为4648辆,同比下降13.38%,环比销量减少8140辆。

整体来看,低价车型环比销量的大幅下降,使得小鹏汽车ASP从2021年Q4的19.61万提升至2022Q1的20.25万,而去年同期的ASP则为22.12万。

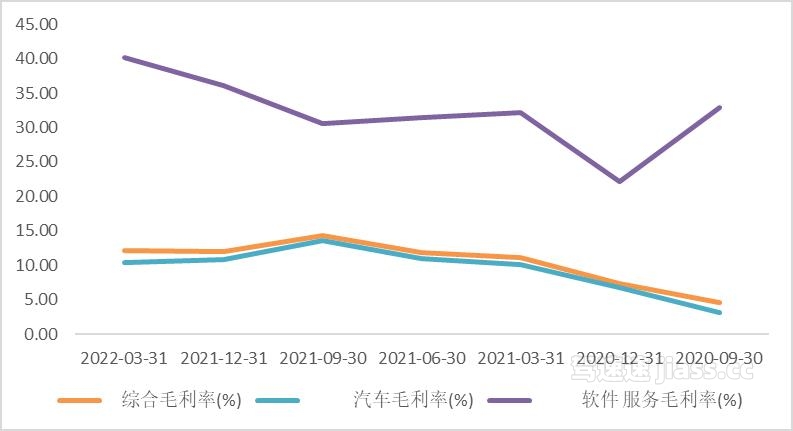

2、从毛利率的角度来看,疫情及供应链波动对成本冲击明显,软件服务业务盈利能力持续走强。

单就汽车业务而言,2022年Q1,小鹏汽车的毛利率为10.39%,相较而言,2021年同期的毛利率为10.21%,2021年四季度的毛利率为10.9%。

同比来看,目前电池等原材料成本远高于2021年同期,但小鹏依然保持了毛利率的增长,这意味着公司在规模化降本以及技术降本方面还是取得了非常大的进步。

当然,疫情及供应链对小鹏汽车盈利能力的冲击依然明显。环比来看,尽管2022Q1汽车ASP提升3.26%,但是毛利率依然下降了0.5个百分点。也就是说,疫情影响下的成本的抬升,依旧是目前压制小鹏汽车毛利率的最主要因素。

就综合毛利率而言,2022年Q1小鹏汽车的毛利率无论是环比还是同比均实现了正增长,达到12.22%,这主要归功于软件服务盈利能力的持续提升。

尽管小鹏汽车的软件服务营收占比不高,但其毛利率从2021年的32.23%大幅提升至目前的40.21%;同时,软件业务的营收增速也高于汽车业务增速,2022年Q1同比增长224.46%至4.56亿元,呈加速增长的态势。

小鹏汽车的软件服务主要为NGP辅助驾驶服务包,目前智能汽车的辅助驾驶服务大多需要购车后额外付费。从数据来看,小鹏汽车高速NGP的里程渗透率已接近70%,累计高速辅助驾驶里程超过2400万公里。软件服务业务的强劲增长,意味着消费者对辅助驾驶的接受度和需求在不断提高。

由于小鹏汽车在智能化上的目标就是普及智能辅助驾驶,最终实现无人驾驶对出行的变革,消费者对自动驾驶接受度的提高自然给予了小鹏汽车对提高自动驾驶渗透率的动力。因此,小鹏也在5月份宣布将软件服务由选配调整为标配,通过规模效应与整合效应降低辅助驾驶的成本,并为消费者提供更好的驾驶服务。

毛利率何时会有所改善?

从利润的角度来看,2022年Q1小鹏亏损17亿元,扣除股权激励后的净亏损为15.28亿元,同比扩大超一倍。

作为成长型企业,小鹏汽车持续扩大的亏损其实也不难理解。在费用端,公司需要不断投入研发与销售费用抢占市场地位,因此营收规模的扩大,并不会有效降低费用率。那么,公司利润率的回升或者扭亏就必须依靠毛利率的提升,而公司毛利率的提升一要依靠产品结构改善提高单车均价,其次要依靠规模与技术升级降低成本。在2022年Q1,尽管小鹏的单车ASP有所上升,但受制于成本的提升,公司的毛利率也并没有决定性的增长。因此,在毛利率与费用率均没有大幅改善的情况下,亏损的扩大在所难免。

过去的亏损已成既定事实,目前市场最关注的,是未来会怎么样。更进一步讲,是未来的毛利率会如何变化。

首先,在单车ASP方面,小鹏主要采取了两项措施:一是在3月底宣布对全线车型的价格上调1到2万元,以覆盖电池和原材料及芯片成本的增加,预计从5月开始调价的效果将会显现;二是公司将会在三季度正式上市高端SUV车型小鹏G9,并计划将其打造为智能纯电中大型SUV市场的爆款。

我们知道,相较于

蔚来

、理想等造车新势力,小鹏在毛利率上低于同业最大的原因,即来自于高端车型占比较低,而小鹏在G9的布局则很有可能会扭转这种局面。

另外,在成本控制方面,除了对关键部件提前备货外,小鹏也从2021年起开始对接多家优质电池合作商,今年二季度将基本完成电池供应的多元化布局,不仅有效地降低了特定区域集中和供应商集中带来的风险,也对以后的交付效率和BOM成本优化将产生直接的长期正面影响。

对于未来公司毛利率的表现,小鹏在业绩交流会中也信心十足,并表示三季度将会有亮眼的表现。对于中长期的毛利率表现,小鹏也给出了将超过25%的指引。

未来的看点在哪?

在高速发展的电动智能汽车赛道上驰骋,小鹏的星辰大海究竟在哪里?

1.不断完善的产品矩阵助力毛利结构改善

在经历了2019年的低潮后,近年来,在新能源车渗透率提升的背景下,小鹏也接连创出造车新势力的销量神话。

今年3月,小鹏旗下的P7率先成为造车新势力中首个突破10万辆下线的纯电车型,并创下了月交付量突破9000台的纪录。P7、P5等车型的持续放量,为公司新车型的研发提供了坚实的基础。今年三季度,小鹏计划上市和发售旗舰款SUV车型——G9,并在四季度开始大规模交付。

在现有车型和新车型的共同加持下,小鹏在15-40万价格区间形成了完整的产品矩阵。得益于更完善的产品布局,旗下产品将有利于满足不同层次消费者的多样化需求,从而进一步强化在各个细分市场的领先优势,带动公司品牌整体迈上新的台阶,为全年销量的高增长打下基础。

与此同时,根据一季度的财务数据,公司G3、P7、P5的销售占比分别为13%、56%和30%,低价车型占比持续下滑,中高端车型占比上升,同时叠加上G9的推出,预计下半年公司的高端车型占比有望进一步增长。受益于此,我们预计下半年开始,公司有望实现毛利的结构性改善,推动综合毛利率水平的提升,向综合毛利率25%+的长期目标迈进。

2.超充落地提升用户补能体验

覆盖更广、体验更好的小鹏自营充电站已经成为小鹏汽车重要的竞争优势之一。

截至2022年4月30日,小鹏自营充电站达954座,其中包含774个自营超充站以及180个目的地充电站,充电网络的深度覆盖,在提升用户补能的便利性方面意义显著。

展望未来,在广泛覆盖的充电网络之下,伴随着G9的大规模交付,小鹏还计划从四季度起大规模部署下一代480kW超充桩,实现充电5分钟,续航200公里的极致补能体验。

随着充电网络的不断完善和超充体系的逐步落地,小鹏在用户补能方面的体验感将会进一步增强。众所周知,补能效率一直是新能源车广受诟病的一大问题,而小鹏在补能体验方面的持续进阶,无疑会大幅提升电动车的使用体验,有望加速汽车电动化进程,提升电动汽车渗透率的提升。

3.进阶的智能化目标

基于全栈自研能力的智能化技术,一直以来都是小鹏实现差异化竞争的基础。

对于小鹏而言,智能化的目标从来不是简单地追求智能硬件配置的堆叠,而是在合适BOM成本下的技术能力最优解,从而实现在接近全域的场景下更强大和安全的自动驾驶能力,推动智能驾驶的普及和出行方式的变革,最终实现用户和企业的双赢。

在5月中旬,公司已在广州完成城市NGP工程版大范围测试,预计在完成城市高精地图审批后,将逐步推送城市NGP功能,届时或将成为国内率先开拓城市场景智能驾驶功能的量产车企。而随着城市NGP达到完善阶段,智能辅助驾驶系统能力将真正形成端到端的闭环,届时将从根本上改变用户的智能化体验,向真正的人机共驾时代迈进。

为了能进一步提升智能驾驶的渗透率,5月9日起,小鹏旗下中高端车型中,Xpilot3.0/ Xpilot 3.5软件将由选配改为标配,这意味着小鹏的智能辅助驾驶将从单独售卖转变为采用软硬件打包的收费模式。

这种模式的优势:一方面,体现为基于小鹏全栈自研软件和自主设计硬件的深度融合,可以更好的将智能驾驶、智能座舱、智能底盘、新一代电子电气架构和整车动力等系统进行横向的跨域整合,从而大幅度提高智能电动汽车的综合能力,给客户提供全新的智能化体验,同时有效实现智能化的规模降本,有助于辅助驾驶系统搭载量的提升,降低智能化汽车的参与门槛。

另一方面,在提升用户体验、实现规模降本的同时,也有助于公司加快数据积累与软件升级,推动更高阶智能驾驶版本的落地。长期而言,随智驾功能的持续完善,预计公司可通过基于软件服务、新生态下的增值服务模式来逐步实现软件端的变现能力,这对于公司盈利能力的进一步提升意义重大。

综合来看,对于电动化和智能化的突破,未来的小鹏都有着非常明确的目标。

在电动化领域,随着产品性能、产品矩阵的不断完善以及超充体系的规模化落地,小鹏旗下电动车的用户体验和市场口碑有望进一步改善,从而有助于推动相关车型的销售和转化效率,带动公司毛利的结构性改善,最终实现综合毛利率空间的提升。

在智能化领域,凭借领先的全栈自研智能驾驶系统技术和自主设计硬件的深度融合,小鹏有望在智能化方面给用户带来全新的体验,并有效降低智能化落地成本,降低智能化推广门槛,加速智能化的渗透率。最终凭借软件领域的竞争壁垒,逐步实现软件端增值服务的变现能力,为企业带来更多的科技属性和商业价值。

总结

综合来看,尽管小鹏在一季度的产品结构及控本能力有所改善,但受疫情冲击的影响,公司的毛利率只能艰难保持与前期接近的水平,最终导致亏损随销售规模的增长持续扩大。

展望未来,预计下半年开始,在原有车型的持续放量以及新车型的推出下,受益于完善的产品矩阵和提价效应、电池供应链多元化布局带来的成本扰动弱化,小鹏的单车均价和盈利能力都有望迎来新的增长。

而作为高阶辅助驾驶领域的领头羊,受益于未来在电动化和智能化领域的持续突破,公司有望不断强化自身在软硬件领域的竞争壁垒,进一步提升科技属性和商业价值,带动公司估值水平的持续恢复。