上一篇分析了新能源汽车行业的整体情况,看过的朋友应该都有一个结论,那就是我国的造车新势力现在日子都很难过,尤其是今年的第一个月,不但没有开门红,反而惨不忍睹。

比亚迪虽然也有所下滑,但是老大哥的地位依然很稳固,遥遥领先国内其他所有新能源汽车企业。

目前限制新能源汽车行业的关键因素有三个:

续航问题、充电问题和安全问题。

随着电池技术的发展,续航里程这几年已经有比较大的提升,但是根据市场反馈来看,实际续航里程往往比官方公布的要低,尤其是在特殊环境。

燃油车在高速上以100KM/小时的速度行驶,是最省油的。

电动车可不是,速度越高越耗电,如果持续以较高速度行驶,电动车的实际续航里程要远远低于理论值。

充电技术也有所提升,但空间不大,即便是最高功率的快充,常规汽车充满也需要半个小时以上,这已经是很先进的。

实际上大多数都需要几个小时。

这个在高速上就很不方便了。

至于安全问题,正常情况下是没问题的,可能很多人觉得网上有那么多关于电动汽车质量问题的言论,每个品牌都有。

其实是一个小概率事件,如果从整体数据来看,全社会已经有那么多的新能源汽车,真正由于质量问题出事故的占比极小。

所以我本人从来没有去想过质量和安全问题。

但是我也没有买电动车,原因就是前面那两个,我是要经常出远门的。

如果哪天真正解决续航问题和充电问题,我会毫不犹豫的买电动车。

往小了说是省钱,往大了说是为全球碳中和做贡献。

而且同级别的电动车和燃油车来比较,“常规操控性”电动车是要好一些。

时代从未停止进步,科技同样也在快速更新迭代。

我相信未来一定会解决这两个问题,让电动车和燃油车一样方便。

这是以后新能源汽车替代燃油车的根本逻辑,也是基本前提。

比亚迪对此也坚信不疑,所以不再生产燃油车,全部转型电动车。

作为国内的带头大哥,2022年表现也很亮眼,超越特斯拉,坐上了全球第一的宝座。

今天我们就来看看比亚迪到底是一家什么样的公司?竞争力有多强?对于投资又有哪些价值和风险?

一、创始人

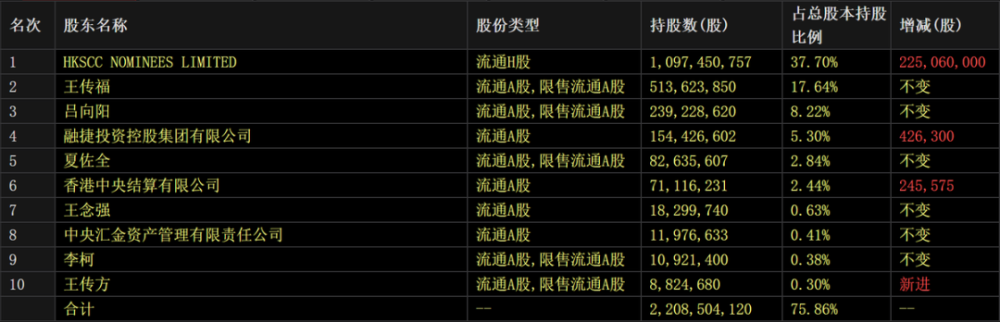

众所周知,比亚迪创始人“王传福”,是一位很传奇的大佬。

如果按照比亚迪最巅峰的时候算,在2022年7月,比亚迪市值近万亿,在整个A股市场排名第七。

王传福不算间接控股,只算直接占股17.64%,个人财富也到达了顶级圈。

从这一点来计算的话,王传福可以说是白手起家,实现屌丝逆袭的“第一名”。

我的印象中没有哪位上市公司创始人草根创业到这个高度。

王传福和王强东是为数不多真正从贫穷的原生环境过来的,后来的深厚背景都是后天的。

1966年,王传福出生在安徽芜湖一个小村庄,家里条件很差。

而且那个年代在生小孩这个问题上,很大方,动不动就是好几个子女。

王传福也有八兄妹,他排行老七。

家里唯一的收入来源就是父亲做木工,获得微薄的银子维持这么大一家子的生活开支。

可以想象父亲的压力有多大,日子过得有多辛苦。

就在夜以继日的劳累中,父亲患肝癌去世。

这个打击无疑是灭顶级别的。

王传福有个哥哥叫王传方,其他六位都是姐姐和妹妹。

家里唯一的顶梁柱倒下,作为老大的王传方不得已辍学,扛起家里的所有担子。

但是身无一技之长,除了兼职打工干各种脏活累活,也没有别的事可以赚钱。

无奈之下五个姐姐只能全都嫁出去,最后一个妹妹由于太小,无法嫁人,但是没饭吃,也只能送到远方的一个亲戚家。

原本热热闹闹的一个大家庭,就只剩下母亲和上初中的王传福。

真是祸不单行,悲惨的命运再次降临王家。

母亲也因病去世。

13岁丧父,15岁丧母。

这种痛苦,一定不是言语辞藻能表达的。

留给王传福的,只有非常破旧的房子。

老天并没有因为看到年少的王传福如此悲惨而同情。

高二那年,狂风暴雨突袭而至,简陋的房子根本抵挡不住,被狂风吹倒,被暴雨砸碎。

从此王传福除了唯一的哥哥,什么都没有了。

后来哥哥结婚了,早熟的王传福不想再拖累哥哥嫂嫂。

所以不想上学了,也要出去打工。

俗话说长兄如父,长嫂如母。

在王传福家,真的是这一景象。

看到垂头丧气的王传福,哥哥嫂嫂狠狠地骂了他一顿,毫无商量余地要王传福继续去上学。

王传方是伟大的,耗尽了自己的青春,不辞辛劳,只位培养弟弟成才。

嫂子张菊秀也是伟大的,贤惠善良,陪丈夫克服万难硬生生扛起了这个家。

王传福也没有让他们失望,拼了命d地学习,最后终于考上了《中南矿冶学院》。

可能很多人不知道,中南矿冶学院就是现在的《中南大学》。

考上大学王传福并没有多兴奋,反而陷入深深地沉思。

他觉得自己已经给哥哥嫂嫂带来了太多的麻烦,他知道上大学所需要的钱会更多,这不是家里能拿得出的。

而且就算拿得出,也必然是倾家荡产。

而且最重要的是嫂嫂刚生下自己的宝宝。

经过一番思想斗争,王传福决定不告诉哥哥这个喜讯,把录取通知书给藏了起来。

过了一阵子之后,王传方很是纳闷,怎么还没有通知书过来。

他是坚信弟弟一定能考上的。

于是跑到县里的邮政局,请工作人员查询最近的信件记录。

果然查到,通知书早就被弟弟取走。

顿时王传方心里什么都明白了。

晚上吃饭的时候,王传福正在说着准备去沿海城市打工的事情。

这个时候,嫂嫂拿出从一堆书里找出来的通知书,重重拍在桌子上。

哥哥端着饭碗大口吃饭,没有任何表示。

王传福看到通知书被发现了,红着眼睛,也不知道说什么好。

沉默了一阵子,嫂嫂轻叹一口气打破沉默的气氛。

接着说道:“没考上也就算了,打工也挺好,但是已经考上了,怎么能不去读呢,寒窗苦读十余年,不就是为了上大学吗?你是村子里第一个大学生,也是家里唯一的希望,我们这么多困难都扛过来了,现在放弃不是之前所有的努力都打水漂了吗?”

还没等王传福吱声,哥哥就果断发话:

“好了,什么都别说了,这个大学必须要上,这几天都收拾一下,全家都搬去长沙。”

霸气,一锤定音,事情是确定下来,但是学费问题还很麻烦,家里实在拿不出钱。

把左邻右舍都借了个遍,依然还差很多。

最后是嫂嫂偷偷地把自己的嫁妆给卖了,然后还找自己的亲戚借了一些钱,这才算凑够了学费和路费。

到了长沙之后,王传福顺利进入大学攻读冶金物理化学专业,哥哥就在学校边上摆了一个煎饼摊,一家人就这样为了唯一的希望而持续努力。

这是我们国家所独有的家族精神,望子成龙望女成凤,不仅仅是一个成语,而是会实实在在把子女往这条路上推,牺牲再大都无怨无悔。

王传福上大学后,就跟那些巨头的大佬一个样,典型的学霸,有用的证件考了一个遍。

后来被保送《北京有色金属研究院》读研,专业是“电池技术”。

所以在这里着重申明一点,比亚迪喜欢所有事情自己干是真的,但是造电动车电池这个事情,还真是老板的当家本领。

在读研期间,就参与了国家八五计划的重点攻关项目——熔岩电解铝进行课题研究。

毕业之后,才华出众,被留在研究院工作。

而且仅仅过了两年,就升职到了副主任,26岁的年龄,是全院最年轻的处级干部。

到了九十年代初,改革开放越来越火热,很多知识分子都下海经商。

这一批下海的人里面,冒出了非常多的上市公司老板,大家平时如果看我文章的话应该还有印象。

在1993年,王传福所在的研究院和包钢合作,在深圳合资成立《比格涅氢电池有限公司》。

王传福作为技术型管理人才,被派遣过去当总经理。

那个年代最具身份代表的一个东西叫“大哥大”。

大哥大里面的电池是镍铬电池,价格非常贵,当时主要是被日本企业垄断。

后来日本出于环保考虑,准备转型放弃镍铬电池。

王传福得到这个消息后,觉得这是一个大商机。

所以第一时间向上级申请扩展这个项目,但是未能获得批准。

再三思量之下,王传福决定自己下海自己干。

二、创业

王传福辞职之后,理想是有的,技术也是有的,可是兜里没钱,创业尤其是技术型创业,是需要烧钱的。

恰好王传福有个表哥,叫吕向阳,也是一位厉害人物,早期在银行当高管,后来做房地产,妥妥的大土豪。

王传福找到表哥,想要他投资入股。

吕向阳眼光很不错,投下巨资250万。

现在的两百多万好像不多,但是1994年的两百多万,真的是很多钱。

所以至今吕向阳依然占股8.22%,是仅次于王传福的个人二股东。

到现在已经过去了近30年,吕向阳身居高位,是比亚迪的副董事长。

在成立公司的时候,兄弟两原本想了很多名字,但是都注册不了,无奈之下才使用了比亚迪这个名字,并没有多少特殊的意义,纯粹是为了通过注册。

从这个创业初期来看,比亚迪成立的第一天起,就是一家做电池的公司。

由于王传福自身的技术优势,公司产品质量比较高,很快就获得了飞利浦、松下、索尼、通用等大公司的青睐,公司快速发展壮大起来。

仅仅用了三年的时间,在尼克电池领域就拿下了全球40%的市场份额。

到了2002年,出于业务扩张的需要,比亚迪在香港上市融资。

拿到大笔钱后,逐渐切入液晶面板、手机零配件等业务,而且成为了全球第一电池代工厂。

大家都知道富士康是全球第一代工厂,可能有些人不知道,比亚迪现在也是全球第二大代工厂,除了做电池和造车,各种代工能力都极强。

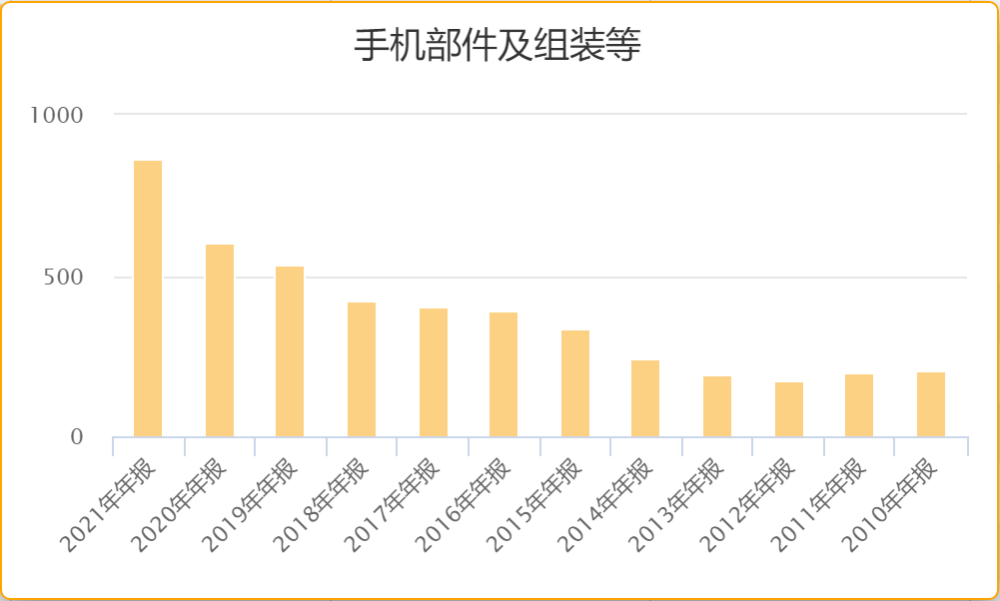

2021年的手机部件及组装业务营收高达864.5亿。

如上图所示,手机代工业务近十年一直都在增长。

这也是比亚迪在国内所有新能源车企中,是目前唯一盈利的公司的原因。

自身具备强大的生产能力,各项成本自然要低。

经过第一阶段的跳跃发展后,比亚迪已经有了20个亿的巨额资金。

这个时候公司的基础业务都已经稳定,而且很难短时间内再扩张。

王传福准备再投一个新产业,当时他的想法有两个,一个是汽车,另一个是半导体。

正常情况下都是只会选择一个,因为汽车和半导体是两个毫不相关的行业。

但是王传福不知道是被胜利冲昏了头脑,还是野心太大,竟然选择同时进军这两个领域。

正好当时西安的《秦川汽车公司》因为经营不善,快倒闭了想卖掉。

王传福立马扑了上去。

2003年,比亚迪以2.6亿收购了秦川汽车77%的股份,正式进军汽车行业。

讲个冷笑话,当时王传福都还不会开车。

收购虽然很顺利,可是外界并不看好比亚迪零基础造车。

尤其是股民。

所以瞬间大部分股民都抛售比亚迪的股票,股价雪崩,被腰斩。

其实股民不看好是有道理的,当时的秦川根本没有研发技术,生产出来的汽车质量也非常差,还是买了各种零配件组装的。

也就是比亚迪相当于花了两个多亿买了一张“汽车生产许可证”。

这个不重要,万事开头难,王传福虽然没有汽车行业的经验,但是智商肯定是在线的。

无奈之下,他买下了50辆各大品牌的车回来,带领团队拆了仔细研究。

当然买的都是二手车。

后来“F3”终于问世。

如上图所示,完全就是一辆抄袭车,前面抄丰田的花冠,尾部抄飞度,中间抄威驰等等。

不过这都不是重点,重点是F3很便宜,只要5万多。

出道即巅峰,F3在当时红极一时。

2007年的1月,F3销量就破万辆,比现在的蔚来和小鹏都厉害。

而且这也是我国汽车品牌第一次销量过万。

现在回过头来看F3,肯定是各种土,各种差,还是抄的。

重要吗?

不重要。

也就是这次造车的经验,让王传福深深地领悟一个道理:“买的不如自己造的。”

因为我们都知道汽车所涉及的零配件非常多,供应链很庞大。

这个里面就有很多的管理问题和成本问题。

从这个时候开始,比亚迪就深入参与整车产业链的每一个环节。

基本上稍微重要一点的零件,比亚迪都自己研发自己生产。

这一年,王传福放出豪言壮语:“比亚迪的产销量要达到国内第一,到2025年,比亚迪要问鼎全球第一。”

当时人们觉得这是大放阙词,没什么相信。

但是遥远的大洋彼岸,有两位老人相信。

那就是巴菲特和芒格。

最开始的时候,巴菲特想投资5亿美元,按照市值占股20%。

不过王传福拒绝了,他不希望给出如此多的股权。

后来双方有沟通了很多次,最终在2008年,巴菲特出资2.23亿美元,从港股买入比亚迪股票,持股10%。

比亚迪的造车计划可谓是很成功了。

但是谁都没想到,仅仅一年时间,比亚迪遭遇重创,险些退市。

当时发生了两件事情,第一件是经销商大规模违约退出体系,第二件是质量问题。

公司管理层为了让销量持续增长,给经销商的压力非常大。

采取的激励方式是“条件式返利”。

所谓的条件是必须要提多少辆车,才能返多少钱。

很多经销商为了拿到更高的返利,往往拿货都是一百多辆,近千万元的货款。

可是车卖不出去的话,经销商的资金链很容易断裂。

这个时候比亚迪内部并没有在意这个事情,因为自己的钱已经赚到了。

后来三百多个经销商退出销售体系,极大地影响了比亚迪的销量。

至于质量问题完全是被胜利冲昏了头脑,所有人都在盯着销量,而且由于大部分零配件都是自己生产,中层干部的贪污非常严重。

在这种氛围之下,品控自然就大幅度下降,很多有问题的车辆也直接投放到市场。

所以2010年,比亚迪只卖出了52万辆,下滑150%。

经过这次事件,王传福猛然惊醒,比亚迪差点万劫不复。

心有余悸的王传福没有逃避问题,公开承认错误道歉:

之前公司为了追求扩张速度,没有把质量做好,也没有处理好经销商的关系,以后不会再犯这个错误。

从此之后,比亚迪潜伏了十年,真是十年磨一剑。

十年过去,比亚迪二次出道,再次出道即巅峰,在新能源汽车行业,遥遥领先于国内所有同行公司。

如今我国的新能源汽车,也只有比亚迪这一家拿得出手,也只有比亚迪勉强能跟特斯拉扳扳手腕。

关于比亚迪的故事太多了,因为比亚迪的造车史,就是近代中国汽车行业的发展史,而且还不包括比亚迪的代工和电池。

这两块今天就先不说了,后面重复分析比亚迪的时候再讲,反正年报出来之后肯定是会再分析一次的。

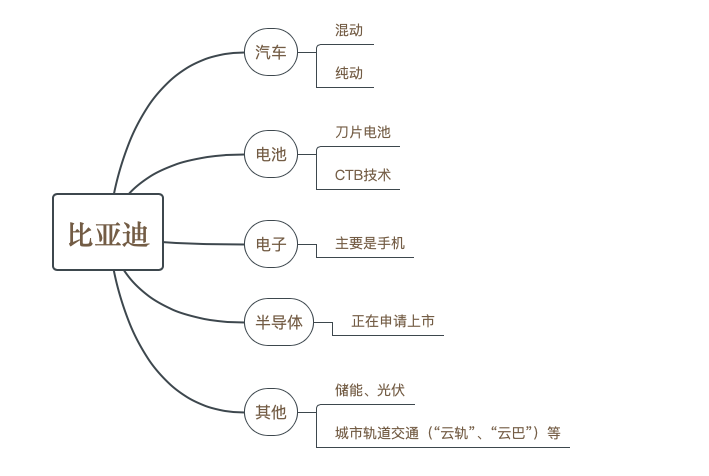

三、产品

如上图所示,比亚迪的业务主要有两大块,分别是汽车和手机部件及组装。

这是我刚在软件上截图的,没有先是三季报的数据,我们就先采用中报数据,反正很快年报就会出来。

其中汽车业务占比最高,营收1093亿,手机业务也不低,营收410.7亿。

其实还有一块业务,那就是二次充电及光伏,2021年营收也达到164.7亿。

当初王传福同时选择了汽车和半导体两个行业,现在看来汽车是已经发展起来了,半导体还在积累中。

我们把所有业务都归纳,可以得到下面这张图。

广为人知的就是上图前面两块业务,先说第一块业务汽车。

1、汽车

关于汽车,比亚迪没有走特斯拉的路线,新款迭代的速度很快。

短短几年就出来很多款车型,这也是影响比亚迪成本很大的一个因素。

现在国内其他新能源汽车企业亏损最大的一个原因就是销量上不去,如果产量达不到大规模,就降低不了边际成本,所有费用平摊到每辆车上,成本自然就高了。

比亚迪虽然总销量很高,但是单个车型的销量远远比不过特斯拉,毕竟特斯拉就那么几款车。

所以比亚迪的毛利率比特斯拉的净利率还低。

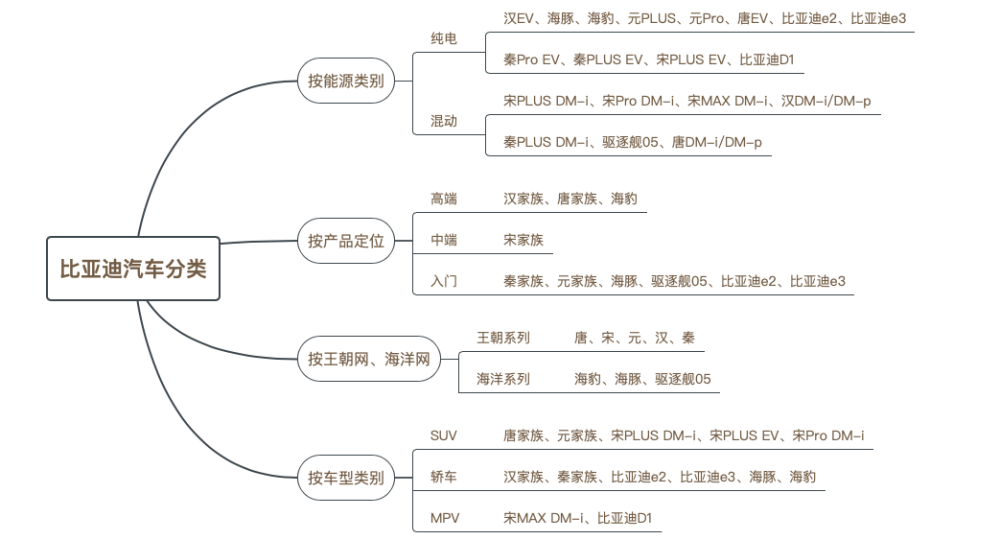

上图是比亚迪的所有车型,已经没有了燃油车,只有混动和纯电动车。

主要可以分为两大类,王朝系列和海洋系列。

顺便找了一张统计表。

上图除了价格,其他信息基本上都是真实的,不过漏了一些新款。

价格有所下降,而且每个城市的价格也略微有区别。

从2010年到2020年这十年间,比亚迪的总销量一直保持在50万辆左右,没有上涨也没有下跌。

这也是公司控制的原因,因为比亚迪之前还没做好准备。

期间王朝系列开始逐渐成为主力军,新能源汽车也打磨成功。

从2020年到现在,可以说是全面爆发。

2022年特斯拉没能完成150万辆的目标,但是比亚迪上半年超越了特斯拉,成为全球第一。

比亚迪最引以为傲的就是他的“DM”技术。

这是一种“油电混合动力”技术,跟华为的“问界”不一样。

问界也有油电混合,但是只靠电机驱动,如果没电了,就用汽油发电继续给电动车供电。

比亚迪的油电混合是发动机和电机都有,可以只用电驱动,也可以只用油驱动,还可以油电一起驱动。

这个DM技术就会自动判断该用什么模式。

比亚迪从多年前一直到现在,都是不断地沿着这个技术更新迭代,现在已经快到第五代了,技术越来越成熟。

新能源汽车一定是未来的趋势,这也是比亚迪能只靠电动车卖出如此高销量的原因。

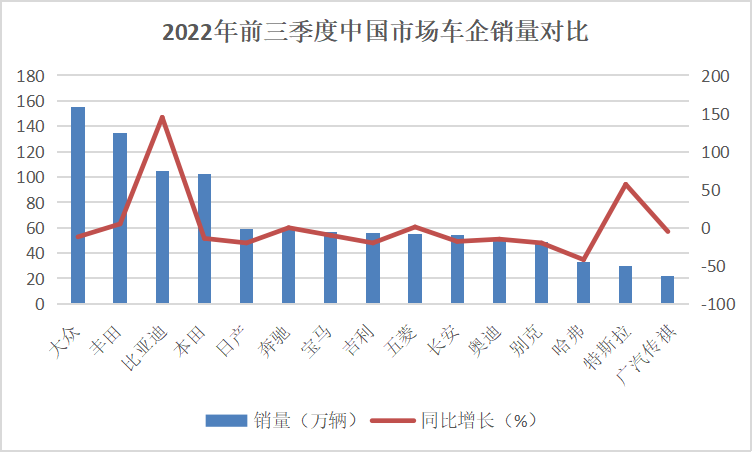

如上图所示,我统计了2022年前三季度各汽车品牌在我国的销量情况。

耗了不少时间,求点赞!

排名前15的都在上面这张图上,大家可以仔细对比一下。

首先最明显的是增长速度,比亚迪是唯一一家增长超过100%的公司。

而且卖出去的基本上都是新能源汽车,燃油车占比都已经可以忽略不计。

但是尽管2022年超越了一次特斯拉,说实在的比亚迪跟特斯拉还是有一定的差距。

就算别的不说,只说利润空间,特斯拉毛利率30%,净利率15%,比亚迪毛利率14%,净利率更是连3%都不到。

根据王传福定下的目标,“2025年成为全球第一”。

显然必须要干掉特斯拉才行,不过特斯拉在我国的崛起速度极快,尤其是降价后的市场疯狂程度,比亚迪压力还是很大的。

短时间内直接跟特斯拉拼是不现实的,唯一的办法就是逐步蚕食国内其他新能源企业市场份额,让自己的体量再一次扩大,从而降低成本,才能跟特斯拉拼一拼。

话是这样说,市场从来都是残酷的,比亚迪虽说有优势,但要说其他竞争对手都不堪一击,也是不可能的。

比如大众和丰田,虽然目前主要还是以燃油车为主,但作为整个汽车行业的大哥大,旗下电动车也在慢慢释放,未来是一股不小的力量。

还有国内其他顶级优秀的车企,比如长城、吉利、长安等等,也都在发力电动车。

至于那些造车新势力就更不用说了,互联网打法肯定是要强于比亚迪的。

不过好在行业还在起步阶段,大部分人开的还是燃油车,这部分替代市场还非常巨大。

这也是大家疯狂烧钱还能生存的原因,目前还有时间。

等到马路上电动车更多的时候,就是逐渐落下帷幕的时候。

最终尘归尘土归土,稳定在“一超多强”的局面。

我觉得比亚迪拿到“一超”这个奖杯的概率是最大的。

2、电池

众所周知比亚迪的电池是刀片电池,跟宁德时代的不一样。

从2020年刀片电池正式装机以来,经过这两年的更新迭代,现在已经是第四代电池。

刀片电池采用了磷酸铁锂正极,我们都知道磷酸铁锂电池的特点就是安全性高,电芯是用CTP技术集成到电池包,这个跟三元电池有点像。

上图的左边是常规的动力电池,由多个电池块组成,基本原理就跟我们平时用电池差不多,一节一节的连起来。

所以一般的动力电池体积较大,零件较多,大概是1200个。

上图的右边就是比亚迪的刀片电池,是不是第一眼看上去就要高级一些。

刀片电池的结构不一样,它不是简单的靠电芯连接一块块电池,排列会更紧密。

所以刀片电池的零件只有七百多个,空间的利用率自然更大。

而且去年5月份,比亚迪发布CTB技术,把电池和车底座集成在一起,直接省掉原来的电池底座。

不但可以多出一部分空间,CTB电池还可以使扭矩刚度提高一倍,突破40000N·m/°,也能够让电池作为结构件参与整车传力和受力,整车侧柱碰侵入量减少45%。

用白话来说,就是安全系数更高。

跟宁德时代的麒麟电池相比,两者路线不一样,比亚迪压缩的是电池外部空间,保证安全性,宁德时代是压缩电池内部的空间,让密度更大,容量也就更多。

比亚迪一直以来的观念都是优先保证安全性,王传福说过,安全才是一辆电动车最大的豪华,我觉得很有道理。

反正逻辑就一个,汽车的空间就那么大,装进去的电池数量肯定有限,而且电池是非常重的,会显著增加车辆的自重,当然就会更耗电。

那解决办法就很简单,无非是在不损失电量的前提下,减少体积和重量,或者在不损失效率的前提下,增加电池容量和数量。

这两个办法都能提高车辆的续航,至于孰优孰劣,我觉得半斤八两吧,都很好。

不过之前比亚迪的动力电池一直都是只给自己用,不对外销售,所以市占率远远比不上宁德时代。

上图是我之前统计两家数据时候做的图片。

可以看出从2016年之后,宁德时代的装机量一路高升,现在已经远远甩来比亚迪。

没办法,比亚迪一家的新能源汽车肯定是比不过全行业的。

但是从去年开始,比亚迪已经放开了这个限制,逐渐对外销售自己的刀片电池。

第一个大客户就是特斯拉。

之前特斯拉的电池供应商主要是两家,宁德时代和LG,而且其磷酸铁锂电池全都是宁德时代提供。

去年下半年,特斯拉已经开始向比亚迪购买定制款的刀片电池。

大家不要觉得奇怪,没有永远的对手,也没有永远的朋友,只有永恒的利益。

特斯拉和比亚迪在汽车业务上是竞争对手,但是其他业务也是可以合作的。

关于比亚迪的电子业务,主要是代工,就不说了,只需要明白比亚迪的代工能力仅次于富士康,全球排名第二就可以了,而且这块业务的业绩很稳定。

文章的前面已经放了手机业务历年营收业绩图,大家看一下就知道。

3、半导体

可能很多人不知道比亚迪的半导体情况,不过不要小看。

认真看了本文的朋友,应该对王传福的风格和能力有所了解。

当年同时选择的两个领域,汽车和半导体,虽然汽车发展得更好,但是王传福并没有偏爱汽车,在半导体方向也是下了功夫的。

比亚迪原计划把半导体申请单独上市,不过2022年12月30日终止了。

我觉得后面可能还会启动,就凭这一点,就可以点个赞了。

比亚迪是国内半导体领先的IDM企业,主要从事功率半导体、智能控制IC、智能传感器、光电半导体,半导体制造及服务。

覆盖了对光、电、磁等信号的感应、处理及控制,产品广泛应用于汽车、能源、工业和消费电子等领域,具有广阔的市场前景。

作为全球智能产品开发及生产和组装的领先厂商,为客户提供垂直整合的一站式服务,产品覆盖消费电子、 汽车智能系统、物联网、机器人、人工智能及新型智能产品等领域,但不生产自有品牌的整机产品。

该业务的主要客户包括 华为、三星、苹果、小米、iRobot、vivo等智能移动终端领导厂商。

除此之外,比亚迪也布局了光伏和储能。

在2008年,成立了比亚迪太阳能公司,投资5个亿生产太阳能电池和多晶硅。

而比亚迪的储能业务主要分布在海外,2021年比亚迪储能电池全球出货量国内第三,海外市场储能系统集成仅次于国内老大阳光电源。

光伏和储能不是主打的业务,但也不容小觑,毕竟以后的新能源市场是可预见性的蓝海。

现在比亚迪的光环全被汽车业务所环绕,有没有人相信,下一个十年,比亚迪的半导体也会成长为巨头?

原想继续讲比亚迪2022年的业绩,已经近万字了,就留着下次说,出年报的时间也快了。

四、总结

新能源汽车经过十年的发展,已经很成熟,替代燃油车的速度也在加快。

如上图所示,传统自主车企的市场份额已经越来越低。

近两年特斯拉无疑是头猛虎,价格屠户连续几次大幅度降价,当初买特斯拉最少也是40万起,如今已经是平民车。

所以占据了不小的市场份额,本次再度降价,销量继续猛增。

造车新势力这两年的发展势头也很快,但是最大的缺点是一直亏损。

2022年12月31日止,国家停止了补贴,形势更加严峻。

不过地方政府是否会继续补贴,这个还不得而知。

2023年1月的表现是普遍很差,不过这个月的数据是失真的,重点还是要看2月和3月的表现。

比亚迪毋庸置疑是一家好公司,可能也正是因为看好的人太多,股价是真不便宜。

比亚迪是有一定风险成为汽车界“京东方”的,盈利问题始终是摆在国内所有新能源车企业面前最难跨越的一座山。

今天没有深度分析比亚迪的财务状况,就只说一点风险,按照比亚迪的营收、现金流、投资的规模,“优化”出来一两百个亿利润是非常简单的事情。

“优化”两个字是什么意思应该都懂,后面再深入讲这个问题。

在我的交易系统里,比亚迪理想价位是160元。

另外我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在上面这个表里更新数据,另外以后每周的周末,会把本周分析过的公司一起做一个深度总结,周总结也会和表格放在一起。

每次分析公司后,会在后面加一些更深度的观点或者计算方法,也会放到一起方便阅读,都记得去看。

专注于上市公司财报和基本面深度分析。

很多时候,盈亏也只是一念之间!

点赞关注持续更新内容,能为你规避很多风险。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......