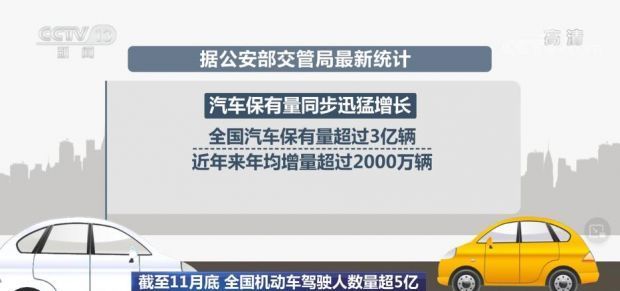

12月8日,由21世纪新汽车研究院联合尼尔森共同推出《2022中国汽车消费趋势调查报告》。《报告》指出,我国汽车消费趋势表现出三种明显特征变化:第一,随着新能源渗透率的再度提升以及伴随的渠道变革,线上和线下的协同将愈加重要;第二,二手车的购车均价下降明显;第三,再购行为中表现出较强的消费惯性和黏性,如新能源用户更倾向未来再购新能源,线上渠道购车用户再购也更倾向线上渠道,使用消费信贷者再购时的信贷比例也更高。

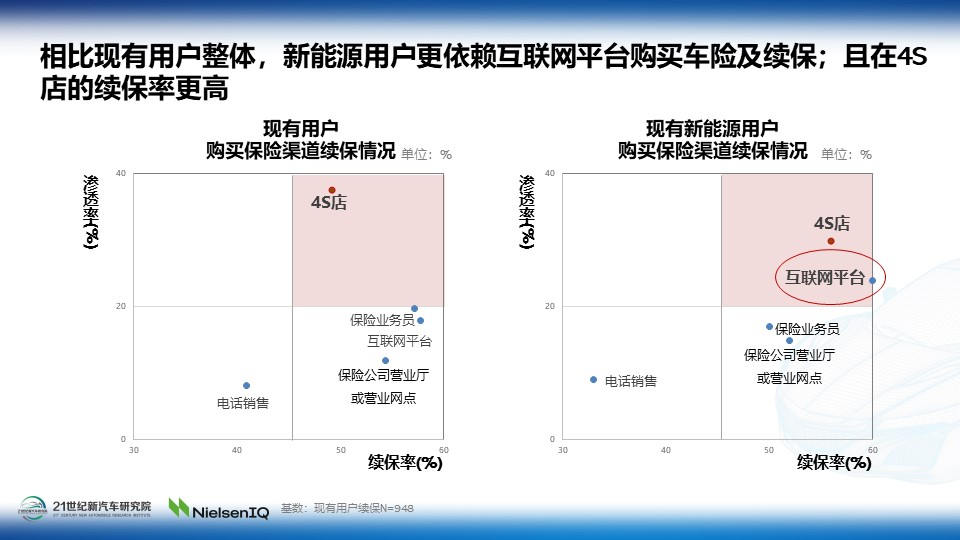

新能源和新势力的崛起,为汽车渠道带来了巨大的变革。线下渠道的存量基础上,线上、直营等业态逐步丰富起来。尼尔森公司汽车业务高级总监武晓萍女士称,从消费端来看。4s店依然还是新车购买的主要渠道,占据半壁江山。

这一点在燃油车用户中尤为明显,76.8%的燃油车用户依然是通过4S店买车。然而,非常明显的一个现象是,新能源用户中,线上渠道购车的情况已经过半了,达到了54.5%,而去年这一比例只有35%。

从实际生活场景中不难发现,消费者的买车渠道,有相当一部分情况是需要线上与线下渠道来协同,并非是非此即彼。随着车市的发展和渠道变革的深化,二者的协同甚至彼此渗透可能会更加明显。

汽车金融的渗透率方面,调查数据显示,61.2%的现有车主会选择汽车金融产品,去年是58%。有再购计划的用户,比例更高,有七成略多的人会接受汽车金融产品。

从人群结构来看,“80后”和“90后”对汽车金融产品的使用率更高,有六成多。分渠道来看,网络和线下渠道渗透率均有提升,网络渠道提升尤为明显。另据报告显示,各渠道的优势存在着明显差异,这也是消费者选择差异的理由。比如汽车金融公司,核心优势在于金融方案的吸引力以及汽车销售人员的主动触达效果,互联网平台则是占尽了便捷性和门槛低这两大优势。

关于新能源车主对车险的需求。首先从保障类型来看,三电系统是大家最关注和重视的点。有四成左右的用户都对此有保障需求。值得提醒下的是,纯电车用户对车辆损失的保障,需求度较高,目前尚不确定与新闻中的电车自燃事故是否有关系。

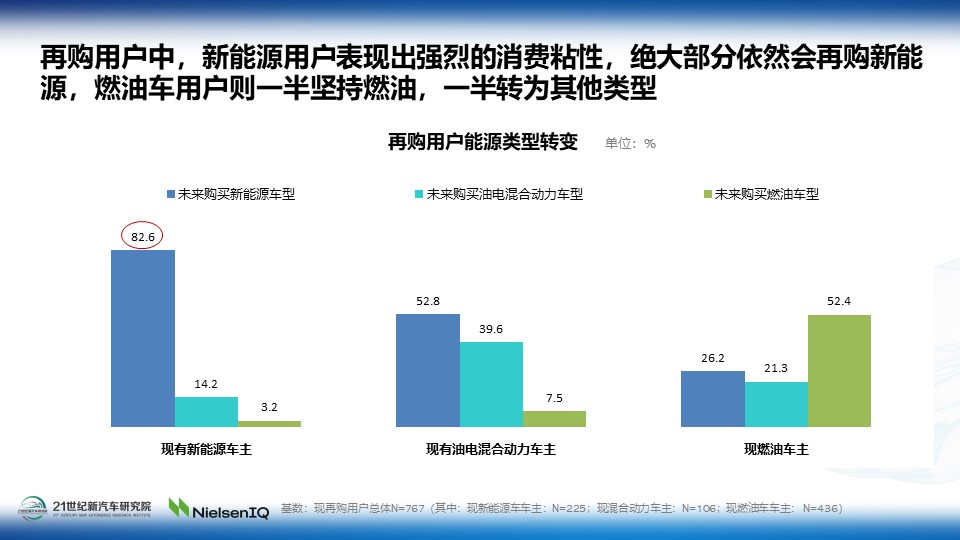

在再购群体(定义是未来一年打算再买车,有可能是换购也可能是增购)方面,总体来看,六成的用户未来一年并无再购计划。

分能源类型来看,再购用户中,新能源用户表现出强烈的消费黏性,绝大部分依然会再购新能源,燃油车用户则一半坚持燃油,一半转为其他类型。这里显示出一种明显的消费黏性,尤其是新能源用户。我们在日常的消费者调研中也经常听到开电车的车主说:开了电车就回不去了。

无独有偶,再购用户中,购车渠道也会有较明显的使用惯性。现有线上购车者未来再购接近八成依然会诉诸线上渠道。

二手车方面,调查发现,相比去年,二手车的购车均价下降明显,但新车价格稳定。二手车用户对新能源车的接受度会更高一些,有65%的人会更愿意去买一台新能源的车,其中增程式混合动力的比例稍高一些,其次是插电式混合动力,最后是纯电。

他们选择新能源的理由与新车用户类似,用车成本、消费趋势和政策助推多重因素的叠加影响。不选新能源车的顾虑也是与新车类似的,最主要是补能和安全方面的顾虑,此外,新能源的低残值和高售价对他们来说也是两个较为明显的消费障碍。

【记者】郜小平

【作者】 郜小平

【来源】 南方报业传媒集团南方+客户端